2018.09.03 来源:考拉社保

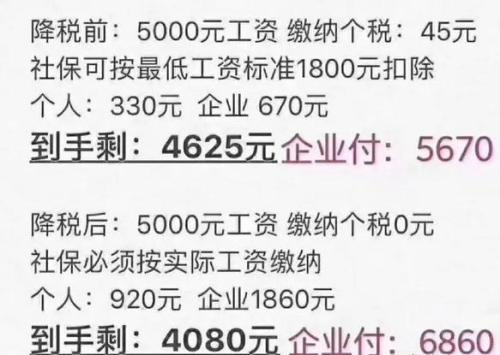

随着个税起征点的落槌,以及国地税合并后对社保征管的监管力度加大,近日在朋友圈广泛流传开一张降个税前后到手工资对比表,认为降个税后到手工资反而比降税前少了,如图:

我们来验证一下此图的“降税前”算的对不对:

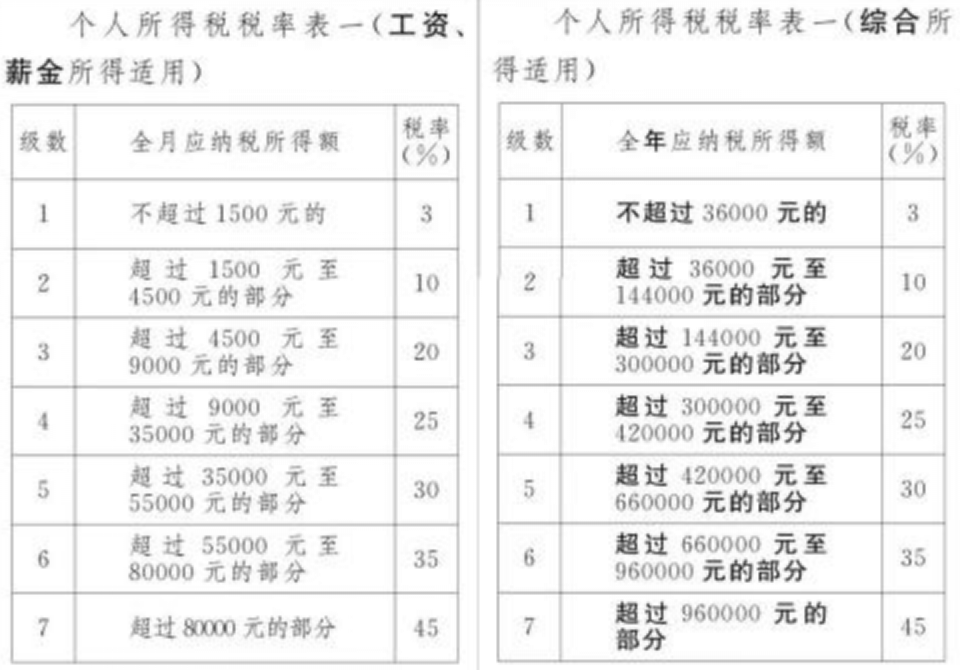

1、先了解一下个税计算公式:(税前工资-起征点-社保个人部分等专项扣除)×税率

2、再了解一下修订前和修订后个税税率表:

3、税前工资5000元,以广州为例,若按照最低基数2100元缴纳社保,个人应缴380.34元,按照3500元起征点计,应缴纳个税应为33.59元,到手应为:工资5000-个税33.59-社保(个人)380.34=4586.07元。

4、企业实付是多少呢?以广州为例,若按照最低基数2100元缴纳社保,公司应缴社保911.75元。企业实付应为:社保(公司)911.75+工资5000=实付5911.75元。

结论:若以广州为例,实际金额与上述网传图相比,个人到手部分高于网传图;公司支出部分也同样高于网传图。

我们再来验证一下“降税后”部分:

1、个税起征点由3500调整为5000,个税缴纳数为0。

2、社会保险依法按照实际工资5000为基数,以广州为例,个人应缴纳489.77元。到手应为:工资5000-社保(个人)489.77=4510.23元。

3、企业实付多少呢?社会保险依法按照实际工资5000为基数,以广州为例,公司应缴纳1176.10元。企业实付为:社保(公司)1176.10+工资5000=实付6176.10元。

结论:以广州为例,个税确实降低了,由于社保支出高了,个人到手部分有所降低;公司实付也更高了。

公司实付部分在政府加强了社保征管力度后,必须依法按照实际工资为社保基数,不合法不合规的企业将付出相应的违法成本。相比原来最低基数缴纳方式,社保单项支出将增加29%。案例中前款社保占实付比例为15.4%,后款社保占实付比例提升到了19%。个税修正案实施后,广大劳动者实际上是受益者,社保缴纳得多了,将来退休待遇也会更高(下载“考拉社保”APP可以试算你将来可以领取什么水平的退休金),不依法缴纳社保的企业就“亚历山大”了。