2020.12.18 来源:

转眼间2020年剩下不到一个月了,大伙还想要放假的话,就把没用完的年假余额尽快安排上。但现实是不少上班族因种种原因没有将年假用完,甚至没有休过一天年假,只能等着被“清零”,这样的操作合法吗?

今天,善世就给大家讲讲年假相关的那些问题,赶紧来看看~

转眼间2020年剩下不到一个月了,大伙还想要放假的话,就把没用完的年假余额尽快安排上。但现实是不少上班族因种种原因没有将年假用完,甚至没有休过一天年假,只能等着被“清零”,这样的操作合法吗?

今天,善世就给大家讲讲年假相关的那些问题,赶紧来看看~

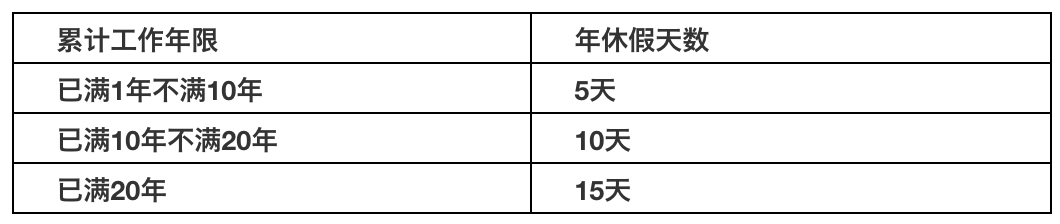

01

年假能休几天?

据善世了解,年假不是公司统一安排的,而是依据累计在职年限确定。

当然公司也可以自行规定年假标准,但必须高于上面法定标准的天数,只可高不可低。

02

年假只能在本年度内休完

过期就作废吗?

据善世了解,年休假的“法定使用期”不是一年,而是两年。根据《职工带薪年休假条例》规定:

年假在1个年度内可以集中安排,也可以分段安排,一般不跨年度安排。

单位因生产、工作特点确有必要跨年度安排职工年休假的,可以跨1个年度安排。

所以如果今年确实工作繁忙,没有休完年假,可以经单位安排于第二年补休。

根据《职工带薪年休假条例》的规定,企业可根据生产、工作的具体情况,并考虑职工本人意愿,统筹安排职工年休假。

03

没有休完的年假怎么办?

年假没休完,3倍工资等你拿。

根据《企业职工带薪年休假实施办法》规定:用人单位经职工同意不安排年休假或安排职工年休假少于应休年休假天数,应当在本年度内对职工应休未休年休假天数,按照其日工资收入的300%支付未休年休假工资报酬,其中包含用人单位支付职工正常工作期间的工资收入。

这里要注意并不是所有未休年假都可以按三倍工资折算,如果员工自愿放弃年假,并出具书面意见,公司则不用支付三倍工资,只需按正常工资标准支付。

04

离职了能否要求未休年假补偿?

据善世了解,休年假是员工的法定劳动权利,即使辞职了,也可以对未休年假要求赔偿。《企业职工带薪年休假实施办法》规定:

用人单位与职工解除或者终止劳动合同时,当年度未安排职工休满应休年休假天数的,应当按照职工当年已工作时间折算应休未休年休假天数并支付未休年休假工资报酬,但折算后不足1整天的部分不支付未休年休假工资报酬。

前款规定的折算方法为:(当年度在本单位已过日历天数÷365天)×职工本人全年应当享受的年休假天数-当年度已安排年休假天数。

用人单位当年已安排职工年休假的,多于折算应休年休假的天数不再扣回。

所以离职的时候,如果经过折算,未休年假大于一天可以要求支付剩余年假天数三倍薪资补偿,或是补休带薪年假。

05

不同单位工作年限应当累计共享年假

《职工带薪年休假条例》将工作时间明确为“累计时间”,《企业职工带薪年休假实施办法》第四条进一步规定:

年休假天数根据职工累计工作时间确定。职工在同一或者不同用人单位工作期间,以及依照法律、行政法规或者国务院规定视同工作期间,应当计为累计工作时间。

06

不能享受年假的几种情况

据善世了解,职工有以下情形之一,无法享受年假:

一是依法享受寒暑假,休假天数多于年假天数

二是请事假累计20天以上,并且单位按照规定不扣工资的

三是累计工作满1年不满10年,请病假累计2个月以上的

四是累计工作满10年不满20年,请病假累计3个月以上

五是累计工作满20年以上,请病假累计4个月以上的

07

新个税法下

年终奖金的计税规定是什么?

2019年新个税法的出台,应该说是跨时代的改革,很多都是第一次,比如“综合所得”、“专项附加扣除”等。针对年终奖金的规定是什么呢?

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》财税【2018】164号文件:

一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

由此可见,年终奖金的规则及注意事项:

1、年终奖金的一次性计税方式延续至2021年12月31日;

2、年终奖金也可以并入当年的综合所得合并计税;

3、2022年1月1起,年终奖金全部并入综合所得计税,不再采取一次性计税方式。

以上就是关于年假的相关内容,大家学会了吗?